Pourquoi on se réjouit de voir arriver la nouvelle carte de cashback d’Apple

Oct 9, 2019

Le 20 août dernier, Apple annonçait le lancement de sa carte de crédit aux Etats-Unis. Cette carte révolutionnaire permettrait de payer plus facilement mais également de récupérer du cashback sur chaque achat grâce à sa fonctionnalité “Daily Cash”. On a cherché à en savoir plus et ce qu’on a appris nous a beaucoup plu!

La carte de crédit Apple, comment ça marche?

La carte Apple est une carte de crédit virtuelle stockée dans ton app Wallet et qui te permet de régler tes achats en ligne et en magasin à l’aide d’Apple Pay. Créée en collaboration avec le groupe financier Goldman Sachs, cette carte d’un nouveau genre ne possède ni numéro, ni code de sécurité CVV, ni date d’expiration. Elle hérite de toute la sécurité d’Apple Pay: elle peut être uniquement débloquée grâce au Face ID ou au Touch ID. Et pour tous les marchands qui n’ont pas de terminaux compatibles avec Apple Pay, Apple a tout de même confectionné une version titanium de sa carte.

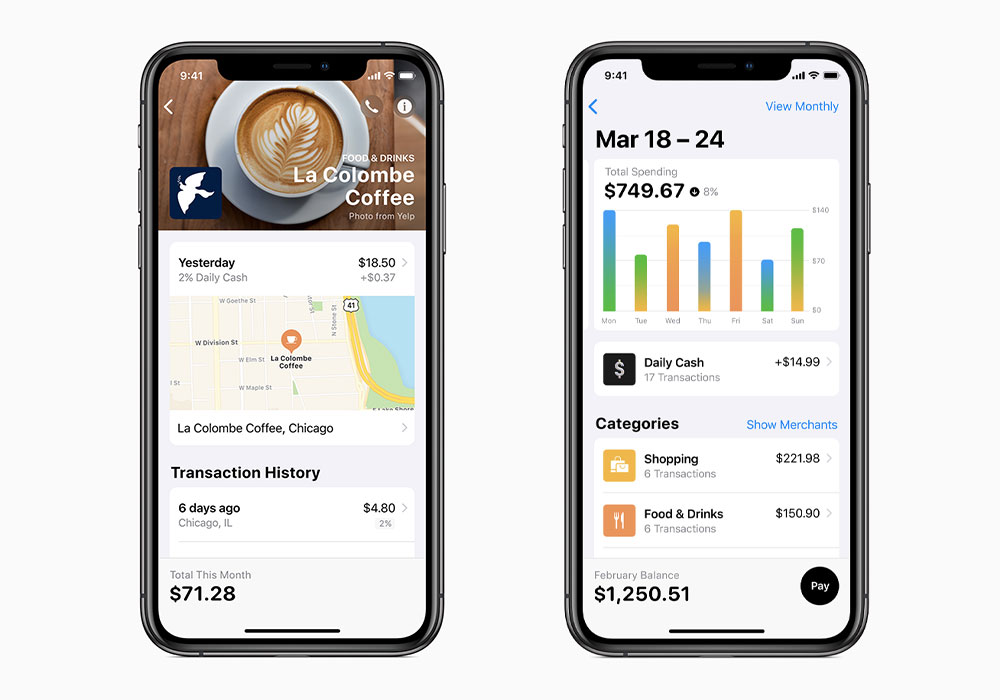

Cette carte de crédit offre une vision plus claire de tes dépenses grâce à une interface simplifiée. Tu peux retracer chacune de tes dépenses grâce à une map intégrée et obtenir une vision globale grâce à une répartition de tes achats en couleur et en catégories.

La carte de crédit Apple est gratuite et ne facture aucun frais: pas de frais annuels, de frais de retard de paiement, de frais internationaux ou de frais de dépassement de limite. Elle permet également de contrôler les intérêts qu’implique un achat à crédit. Au moment de l’achat, l’Apple Card estime en effet en temps réel la somme totale que tu auras à rembourser par la suite en fonction du montant du paiement choisi.

Cette carte de crédit ne ressemble donc à aucune autre et te simplifie encore plus tes paiements en magasin ou en ligne tout en offrant une sécurité plus poussée.

Le Daily Cash ou comment cumuler encore plus de cashback

Passons maintenant aux choses sérieuses. L’intérêt de l’Apple Card réside surtout dans son programme de cashback: le Daily Cash. Apple Card te permet en effet de récupérer entre 1% et 3% de cash sur tes achats! Ces 3 programmes de cashback sont répartis comme suit:

- Les utilisateurs effectuant un achat avec l’Apple Card titanium bénéficient de 1% de cashback

- Les utilisateurs effectuant un achat avec Apple Pay reçoivent 2% de cashback

- Les utilisateurs effectuant un achat dans les Apple Stores, sur apple.com et iTunes récupèrent 3% de cashback.

Apple assure que son programme Daily Cash de 3%, aujourd’hui combinable avec des achats chez Uber et Uber Eats, va prochainement s’étendre vers d’autres services et boutiques.

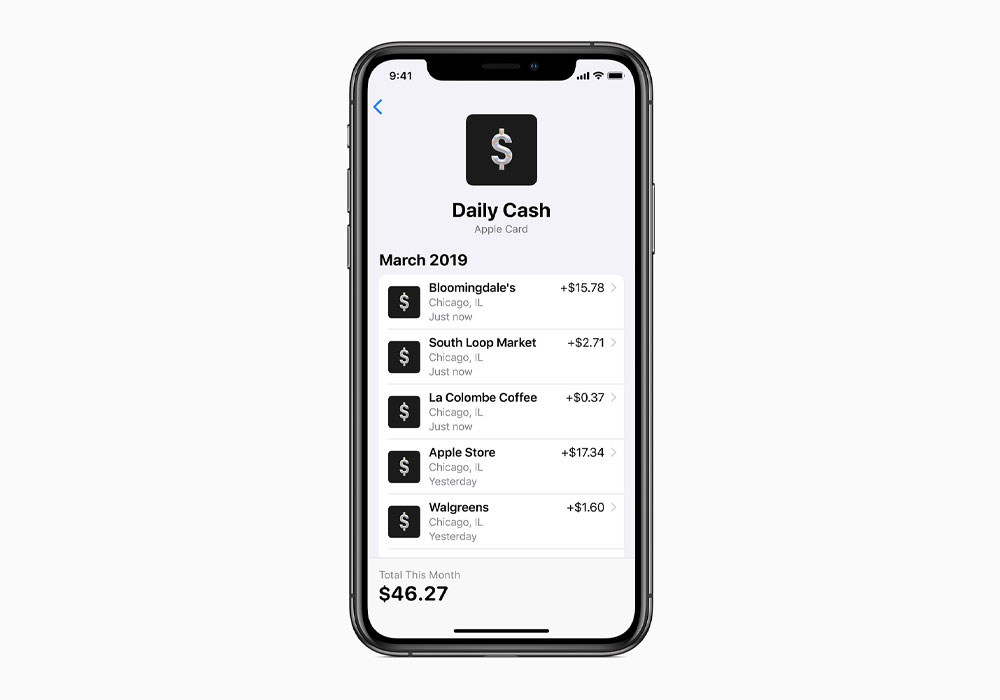

Le Daily Cash est directement crédité sur ton Apple Card et peut-être instantanément utilisé comme du cash. Tu peux avoir un oeil constant sur toutes les transactions qui t’ont permis de cumuler du cashback.

Le plus incroyable est que ce programme de cashback pourrait également être cumulable avec nos offres de cashback! Imagine-toi faire tes achats en ligne via notre plateforme avec ton Apple Card. En plus de récupérer jusqu’à 25% de cashback avec Rabattcorner, tu pourrais cumuler jusqu’à 3% de Daily Cash sur chaque achat.

En faisant ton shopping avec notre site de cashback et l’Apple Card, tu pourrais donc cumuler plus de cash sur tes dépenses et économiser encore plus dans nos 380 boutiques partenaires. Avec Zalando Lounge, disponible avec un cashback jusqu’à 6%, tu pourrais cumuler jusqu’à 9% de cashback, jusqu’à 7% avec ebookers ou encore jusqu’à 5% avec Media Markt. Plutôt réjouissant, non?

La carte Apple sera-t-elle bientôt disponible en Suisse?

La question que tout le monde se pose maintenant est: est-ce que l’Apple Card sera bientôt disponible en Suisse? Trop occupée à conquérir le marché américain, Apple ne mentionne pour le moment aucune expansion en Europe. De nombreux experts financiers ont prédit son arrivée aux Royaume-Uni d’ici cet automne mais la législation européenne, bien différente des Etats-Unis, notamment concernant la contraction de crédits, vont certainement contraindre son internationalisation.

En Suisse, beaucoup de cartes bancaires sont en effet des cartes de débit et la législation autour des cartes de crédit restreignent la possibilité de remboursement. Les taux d’intérêt sont en effet plus élevés et le remboursement est à échéance fixe, contrairement aux USA. L’Apple Card va certainement devoir se renouveler ou entamer de longues négociations avec les institutions bancaires pour offrir tous ses services en Europe. Qu’elle débarque telle quelle ou avec quelques fonctionnalités en moins, nous en tout cas, on a hâte!

Obtenez du cashback pour vos achats en ligne

- 100 % gratuit

- Jusqu’à 25 % de cashback

- Réductions et bons d’achat

- Plus de 825 boutiques partenaires

- Plus de 132 000 utilisateurs enregistrés

Recommandez-nous : NOUVEAU jusqu'à CHF 385.- de bonus supplémentaire

Obtiens dès maintenant un bonus de 10 CHF ! Si tu parraines au moins deux amis actifs, tu recevras en plus un bonus supplémentaire pouvant aller jusqu’à 385 CHF !

Publications similaires

LE BONUS CASHBACK DE RABATTCORNER

Nous sommes super excités à l’idée de te présenter notre nouvelle fonctionnalité : Le Bonus Cashback de Rabattcorner ! Nous…

Sep 8, 2022

7 destinations pour un voyage entre amis économique

Rien ne vaut un voyage entre amis pour profiter pleinement de tes vacances et décompresser avant la rentrée. Encore faut-il…

Mai 21, 2019

5 idées de cadeaux de dernière minute pour Noël 2021

Noël 2021 approche à grands pas ! Avant même de s’en rendre compte, on se retrouve en plein stress des…

Déc 19, 2021

Comment économiser sur tes repas préparés ou livrés à la maison

Et si pour chaque repas que tu te prépares à la maison ou que tu te fais livrer, tu pouvais…

Oct 9, 2020

Jeu-concours de parrainage

Invite tes amis à rejoindre Rabattcorner et, avec un peu de chance, gagne des prix d’une valeur totale de plus…

Jan 21, 2025

Modifications de nos CGV : paiement des crédits cashback

Nous souhaitons vous informer d'une mise à jour de nos Conditions générales de vente (CGV).

Oct 1, 2025